Общественное питание в России (да и за рубежом) устроено так, что сетевые бренды и компании существенно превалируют над ресторанами высокой и авторской кухни, семейными заведениями и прочими способами насытиться вне дома.

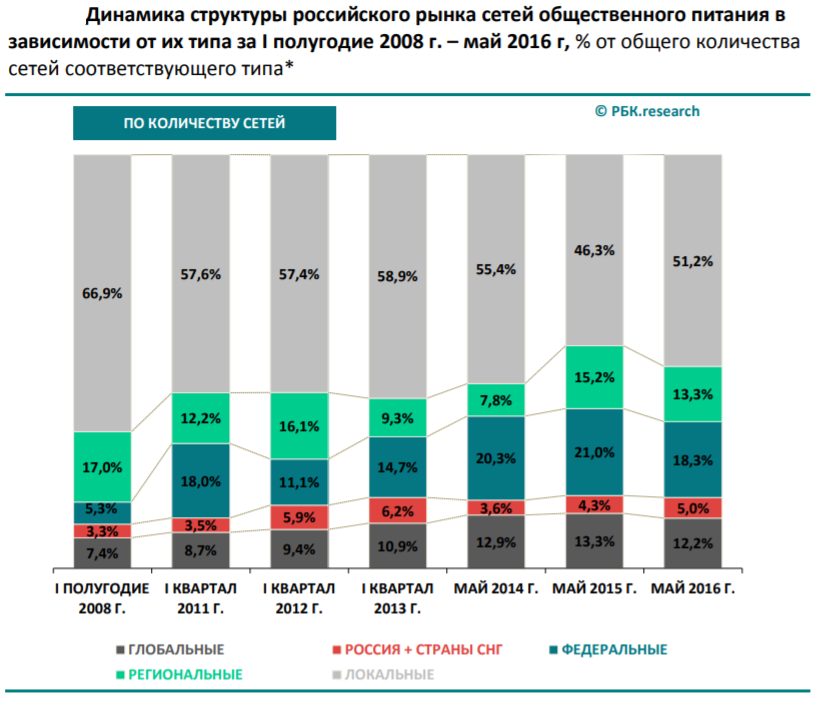

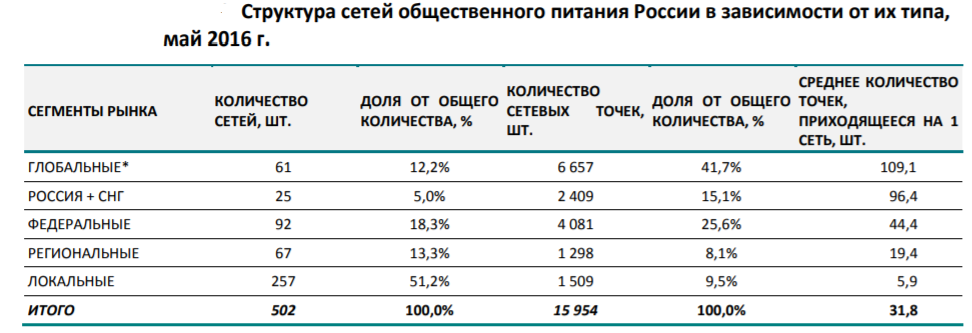

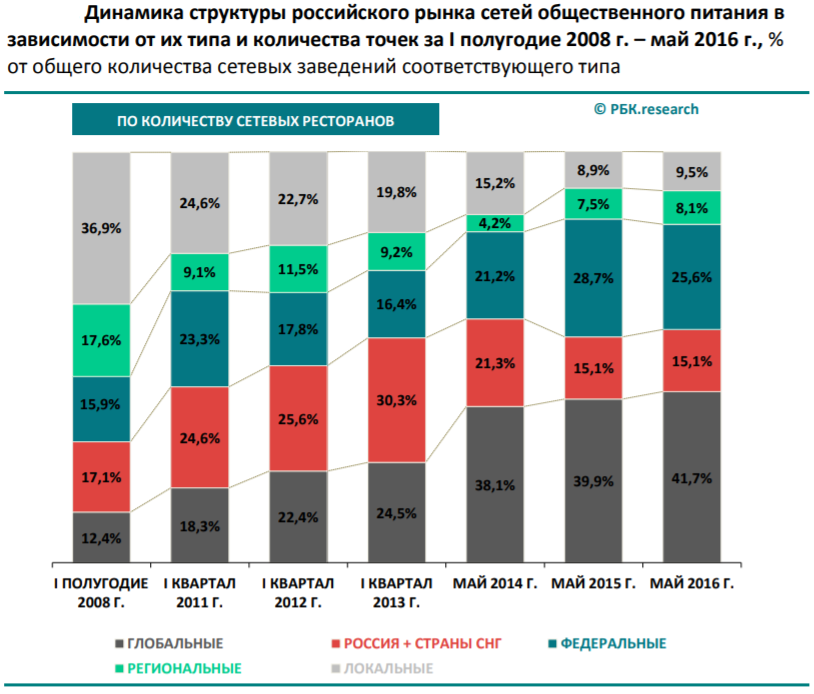

Глобальная сеть, работающая на рынках нескольких стран, при этом оборот сети формируется рядом стран, а количество точек в разных странах сопоставимо. В ряде случаев к глобальным компаниям относились сети, деятельность которой не ограничена лишь присутствием на территории России и странами СНГ, вне зависимости от количества ресторанов, открытых в данных странах. Это McDonald’s, Baskin-Robbins, Subway, Burger King и др.

Сети по России и СНГ - российские компании, осуществляющие свою деятельность как в России, так и на территории некоторых странах СНГ. Оборот сети формируется преимущественно за счет деятельности компании в России. Это «Росинтер», «Тануки», «Евразия», «Шоколадница», «Ташир-пицца» и др.

Федеральная сеть питания - российские компании, осуществляющие деятельность в ряде федеральных округов России. При этом оборот сети формируется за счет нескольких ФО, а количество точек в разных ФО сопоставимо «Чайная ложка», «Теремок», «Восточный базар», «YamKee», «Япоша», «Ёлки-Палки» и др.

Региональная сеть - компании, работающие в рамках нескольких регионов или в пре- делах одного федерального округа «Viva la Pizza», «Му- Му», Подорожник, и др.

Локальная сеть - компании, работающие в рамках одного или нескольких городов, расположенных в пределах одного субъекта РФ «Чайхона №1», «Healthy food», «Хит- дог», «PandoHit», «Воккер» и др.

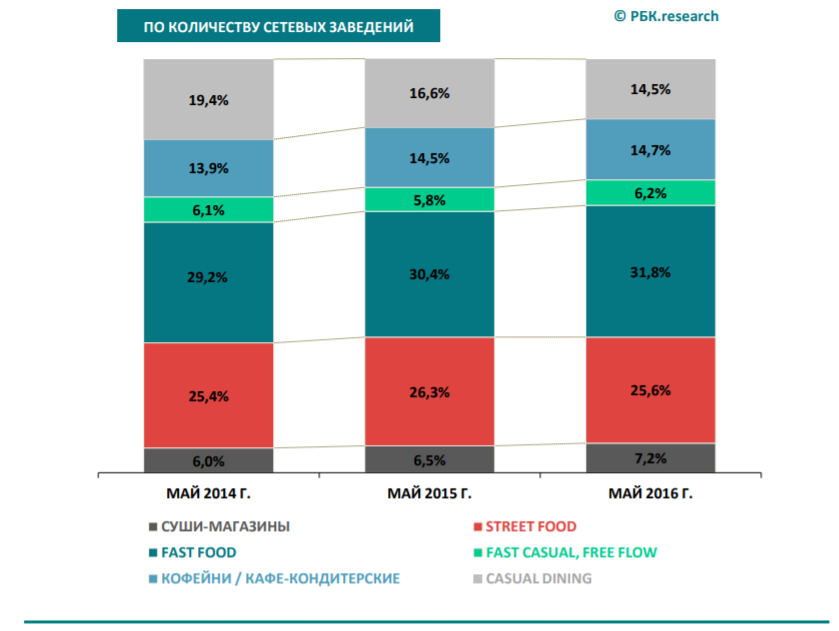

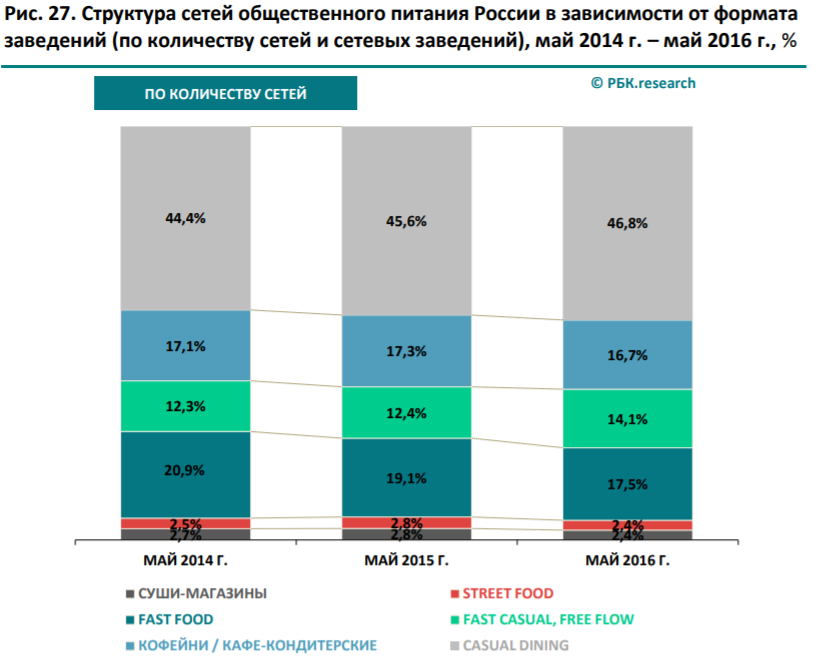

Наиболее устойчивым к кризису оказался сегмент фаст-фуд ресторанов, что не удивительно в условиях снижения доходов населения и ориентации на демократичные форматы общепита. Востребованность данного сегмента среди россиян возрастает с 68% в 2014 году до 74,3% в 2016 году, – что отчасти обусловлено перетоком аудитории из более дорогих форматов.

Многие недостаточно эффективные игроки были вынуждены уйти с рынка, в то время как самые целеустремленные смогли нарастить прибыли и продолжить расширение представленности сетей. Несмотря на сохраняющуюся позитивную динамику в сегменте фаст-фуда, сегодня наглядно прослеживается тенденция по снижению темпов экспансии сетевых ритейлеров. В числе наиболее динамичных фаст-фуд сетей оказались, в том числе, и крупнейшие глобальные игроки – KFC, Burger King и McDonald’s. За май 2015 года – май 2016 года эти компании увеличили представленность в России соответственно на 93, 84 и 69 точек питания. На сегодняшний день к сегменту фаст-фуд относятся 16,7% сетевых операторов, работающих на территории страны. При этом доля формата в структуре российского рынка по количеству заведений достигает 31,8% и является наиболее объемной. Позитивные изменения показали также сегменты стрит-фуд и суши-магазиновоткрывая в год почти по 200 новых точек питания указанных форматов. Впрочем, в лучшие периоды открывалось доя 650 новых стрит-фудов. При этом основной движущей силой сегмента, как и год назад, выступает компания Sibylla, запустившая почти 3 сотни точек питания в России.

Отрицательные результаты показывают сегменты кофеен и fast casual. Однако наибольшие потери понес формат casual-dining. Число сетевых заведений общественного питания, работающих в данном сегменте на территории России, снижается более чем на 100 в год. В кризис именно средний ценовой сегмент страдает больше всего, теряя значительную часть своей аудитории, которая в условиях снижения доходов переходит в более демократичные форматы. Как следствие – существенное сокращение сетей ввиду потери прибыльности многих ресторанов.